PPT Pembuatan dan Komunikasi Kebijakan PowerPoint Presentation, free download ID7012166

PPT Teori Akuntansi dan Perumusannya PowerPoint Presentation, free download ID5828931

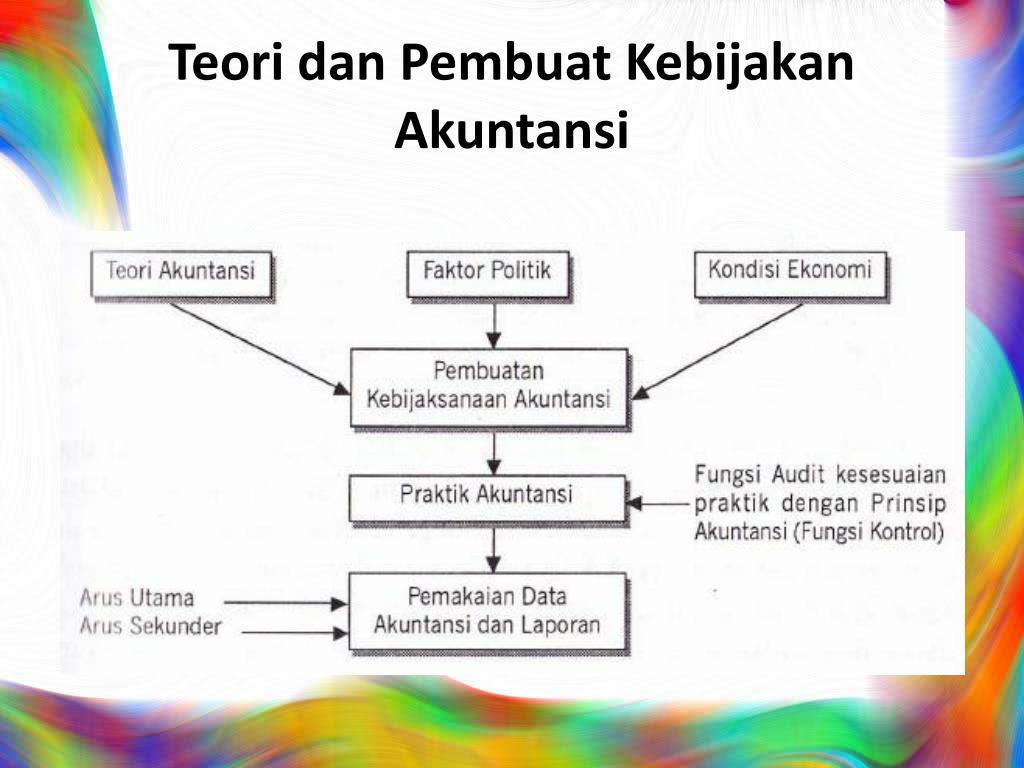

PEMBUAT KEBIJAKAN AKUNTANSI. Teori akuntansi berkaitan erat dengan penyusunan kebijaksanaan akuntansi. Hubungan antara teori akuntansi dan proses penetapan standar harus dipahami dalam konteksnya yang luas. Kondisi ekonomi memiliki dampak terhadap faktor politik dan teori akuntansi. Demikian juga,faktor politik memiliki dampak terhadap teori.

PPT Pembuatan dan Komunikasi Kebijakan PowerPoint Presentation, free download ID7012166

Teori akuntansi penting dalam pengambilan keputusan karena memungkinkan para profesional akuntansi untuk menganalisis, mengevaluasi, dan mengumpulkan informasi yang dibutuhkan untuk membuat keputusan yang bijaksana. Teori akuntansi mencakup konsep dasar seperti akrual, penilaian, klasifikasi, jurnal, dan laporan keuangan. Teori ini juga mencakup aspek kompleks seperti penilaian aset.

Analisis Kebijakan dalam Proses Pembuatan Kebijakan

5 Prinsip Dasar Akuntansi Beserta Penjelasan dan Contohnya. Berikut ini penjelasan prinsip-prinsip dasar akuntansi dan contohnya yang bertujuan menciptakan laporan keuangan yang akurat, lengkap, dan transparan. Penulis: Yonada Nancy. Terbit 14 Aug 2023 10:15 WIB, Diperbarui 8 Oct 2023 23:10 WIB. Waktu baca ±5 menit.

PPT TEORI AKUNTANSI PowerPoint Presentation, free download ID4558443

• Memahami apa yang dimaksud dengan teori • Memahami teori akuntansi dan pembuatan kebijakan • Memahami peran pengukuran dalam akuntansi • Memahami penerapan pendekatan ilmiah terhadap akuntansi A. PENGERTIAN TEORI Banyak ahli berpendapat bahwa istilah "teori" digunakan dengan cara yang berbeda oleh para ilmuwan.

PPT Teori Akuntansi dan Perumusannya PowerPoint Presentation, free download ID5828931

Teori Akuntansi . Gambar 4.2Hubungan Laporan Keuangan Teori Akuntansi Dan Fenomena Sosial . B. Teori dan Pembuat Kebijakan Akuntansi Teori akuntansi berkaitan erat dengan penyusunan kebijaksanaan akuntansi. Teori bersama faktor politik dan kondisi dan sistem ekonomi akan menentukann pembuatan kebijakan akuntansi.

PPT PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan PowerPoint

Teori Akutansi : Teori, Sifat, Kebijakan dan Metodenya - Pada kesempatan ini Studi News akan membahas tentang Teori Akutansi. Yang mana dalam pembahasan kali ini menjelaskan teori akuntansi, sifat, pembuatan kebijakan, metode dan perumusan teori dengan secara singkat dan jelas. Untuk lebih jelasnya simak Artikel berikut ini.

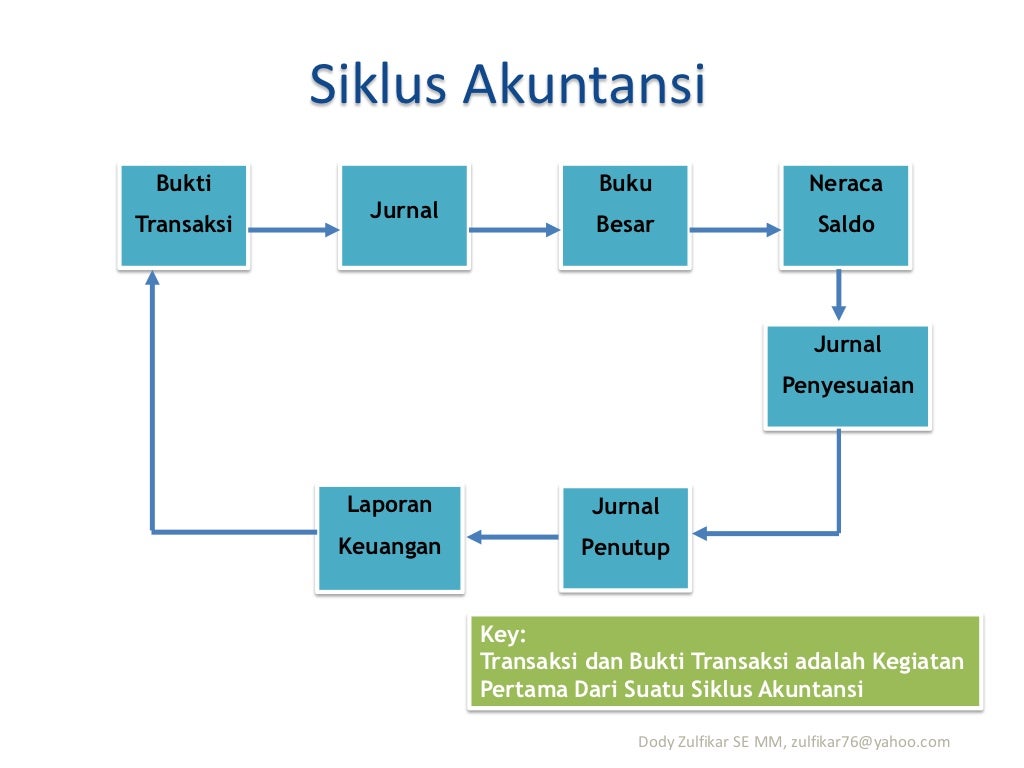

Siklus Akuntansi

Makalah ini membahas tentang teori akuntansi dan pembuatan kebijakan akuntansi. Teori akuntansi dijelaskan sebagai sistem komprehensif yang terdiri dari postulat, definisi, tujuan, prinsip, dan prosedur akuntansi. Pembuatan kebijakan akuntansi dipengaruhi oleh berbagai faktor seperti regulasi, karakteristik perusahaan, dan praktik industri.

PPT Teori Akuntansi dan Perumusannya PowerPoint Presentation, free download ID5828931

Pengertian Konsep Dasar Akuntansi. Konsep dasar akuntansi menjadi landasan utama bagi setiap pelaku usaha, besar maupun kecil, untuk mengelola keuangannya dengan efektif. Didefinisikan sebagai rumus atau konsep umum, konsep dasar akuntansi menyediakan kerangka analisis yang konsisten bagi pemberi informasi keuangan dan pihak lainnya.

7 BAB II KAJIAN PUSTAKA A. Kajian Teori dan Penelitian Relevan 1

Teori Akuntansi: Penjelasan dan Perkembangannya. Teori akuntansi yang dipraktikkan dalam suatu negara sebenarnya tidak terjadi begitu saja secara ilmiah namun praktik yang dijalankan dirancang dan dikembangkan secara sengaja untuk mencapai tujuan sosial tertentu.. Praktik akuntansi dipengaruhi oleh faktor lingkungan (sosial, ekonomi,politis). Maka dari itu struktur dan praktik akuntansi akan.

Pengertian Teori Akuntansi, Jenis, Prinsip, dan Konsepnya

ekonomi, sistem politik dan teori akuntansi itu sendiri. Wolk et al. (2001) menggambarkan proses ini seperti pada gambar 1. Teori Akuntansi Teori akuntansi sebagaimana tampak pada gambar 1 menempati posisi sangat penting dalam proses pembuatan kebijakan. Pemahaman akan pentingnya teori, baik oleh praktisi maupun para

Teori Akuntansi Homecare24

Konsep Periode Akuntansi (Time Period Assumption) Konsep dasar akuntansi berikutnya adalah konsep periode akuntansi. Konsep ini mengatur bahwa penilaian dan pelaporan keuangan entitas dibatasi oleh periode tertentu. Pembatasan periode ini dilakukan agar hasil informasinya bisa terukur secara jelas dan spesifik.

Akuntansi Sebagai Sistem Informasi EcoHepi

akuntansi merupakan urutan kegiatan akuntansi yang biasanya digunakan perusahaan untuk mencatat transaksi dan membuat laporan keuangan. Digambarkan sebagai berikut : Sumber : Kieso (2008) Gambar 2.1 Siklus Akuntansi B. Standar Akuntansi Keuangan (SAK) Akuntansi memilki susunan teori konseptual yang mendasari pelaksanaan

Pengertian teori akuntansi adalah perpaduan antara teori dan praktik dalam akuntansi. Teori akuntansi menjelaskan prinsip akuntansi, standar akuntansi, dan konsep akuntansi yang diperlukan untuk menjaga akurasi, keandalan, dan relevansi laporan keuangan. Teori akuntansi juga menjelaskan bagaimana transaksi diproses, bagaimana laporan keuangan.

STRUKTUR TEORI AKUNTANSI

Terlebih di Indonesia, pemahaman akan akuntansi selalu mengalami perkembangan dan juga dilakukan pembukuan secara kontinu. Dengan adanya pemahaman teori tentang akuntansi ini akan menjadikan gambaran yang jelas tentang penerapan atau pengaplikasian akuntansi. Dengan adanya teori tersebut akan mudah dan menjadi lebih tepat.

Pengertian Teori Akuntansi Serta Fungsi dan Jenisnya Zahir

Keenam prinsip dasar tersebut antara lain: 1. Cost Principle. Berdasarkan prinsip teori akuntansi, semua aset dalam bentuk apa pun harus dicatat sesegera mungkin setelah didapatkan atau dibeli. Melakukan pencatatan atas biaya pengeluaran akan menjaga bisnis tetap teratur dan berada sesuai jalur. 2.

PPT TEORI AKUNTANSI PowerPoint Presentation, free download ID1906365

Memahami hubungan antara teori akuntansi dan pembuatan kebijakan.. Gambar 1. Hubungan antara Teori Akuntansi dan Pembuatan Kebijakan .. Jelaskan unsur dan strukur penalaran . 8.