Pajak Daerah dan Retribusi Marihot P Siahaan Rajagrafindo Persada

Gambar Siklus Kegiatan Ekonomi Konsumsi 20 Gambar Lingkaran di Rebanas Rebanas

Definisi. MERUJUK Pasal 109 UU PDRD, retribusi jasa umum adalah pungutan atas pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Selanjutnya, Pasal 110 ayat (1) UU PDRD mengklasifikasikan retribusi jasa umum menjadi 14 jenis.

Dasar Hukum Retribusi Daerah Hukum 101

DAERAH SEJARAH RETRIBUSI DAERAH Gambar 1.1. Overview Pertemuan 1 B. URAIAN MATERI 1. Sejarah Pajak Daerah a. Tahap Pertama (Sebelum tahun 1997) Setelah kemerdekaan Indonesia hingga tahun 1997, kepedulian pemerintah daerah terhadap pengurusan pajak di daerah masih sangat rendah dan jauh dari efektif dan efisien, pemerintah masih terpusat hanya.

Makalah_retribusi_daerah

Retribusi perizinan tertentu. Sementara, pengertian retribusi perizinan tertentu adalah pungutan atas pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga.

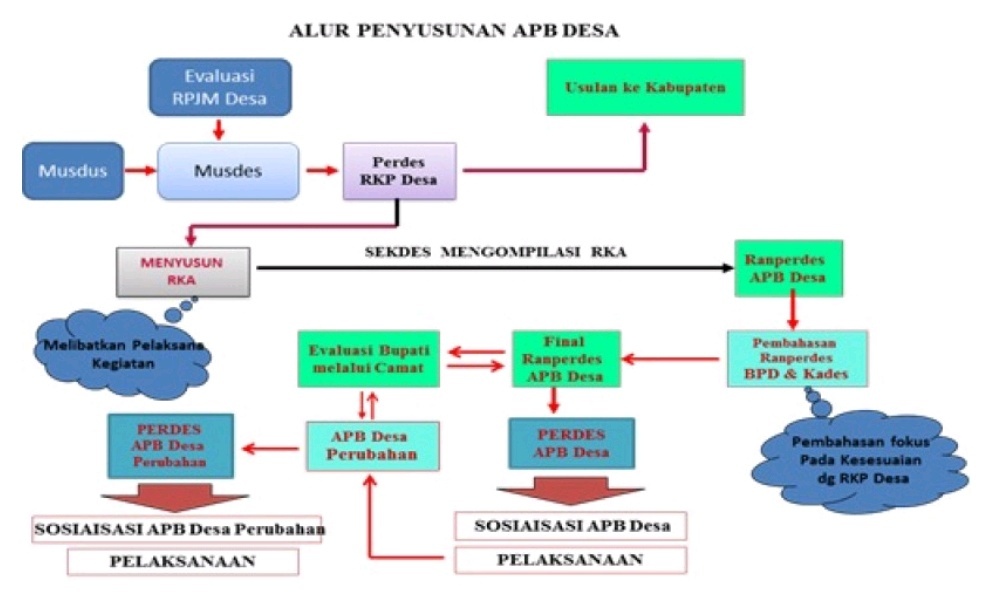

proses penyusunan APBDES

Mekanisme penyusunan APBN pun mengikuti siklus dan tahapan yang sudah diatur di peraturan perundang-undangan. Mengutip penjelasan di laman Kemenkeu Learning Center, siklus APBN memakan waktu sekitar 2,5 tahun. Siklus tersebut meliputi satu tahun tahap perencanaan, satu tahun tahap pelaksanaan, dan enam bulan tahap pelaporan atau pertanggungjawaban.

SOLUTION Materi prinsip dalam penentuan potensi pajak daerah dan retribusi daerah Studypool

Bernagai usulan program dan kegiatan perlu ditampung dan disesuaikan dengan ketersediaan pendanaan. Proses koordinasi dan sinkronisasi diatur dalam PP 58/2005 tentang Pengelolaan Keuangan Daerah, Permendagri 13/2006 jo Permendagri 59/2007 jo Permendagri 21/2011. Modul Akuntansi Keuangan Pemda dan SKPD ini dapat dikatakan memiliki empat bagian.

Ini Dia Penjelasan Retribusi Daerah Beserta Jenis Dan Tarifnya

Sedangkan, Wajib retribusi adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan barang, jasa, dan perizinan. Sementara itu, retribusi yang diberlakukan oleh pemerintah daerah terdiri dari 3 jenis, yakni retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan. Berikut ruang lingkup retribusi daerah yang diatur pada UU.

Siklus Perencanaan dan Penganggaran Pembangunan Daerah terkait Kinerj…

Pengertian Retribusi Daerah. Berdasarkan Undang-undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, sebagai pengganti dari Undang-undang No. 18 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang No. 34 Tahun 2000, mendefinisikan bahwa Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin.

Pajak Daerah dan Retribusi Marihot P Siahaan Rajagrafindo Persada

Retribusi jasa usaha dibagi menjadi 11 bagian, yaitu: Retribusi penggunaan barang milik daerah atas penggunaan barang milik daerah berupa penggunaan tanah dan bangunan, d ruang untuk suku cadang dan kendaraan/mesin berat/mesin besar milik daerah. Tidak termasuk peruntukan lahan yang tidak merubah fungsi tanah, seperti mendirikan tiang listrik.

Jenis Pajak Daerah Dan Retribusi Daerah

Akibatnya, kebijakan perpajakan daerah sering kali tumpang tindih dengan kebijakan nasional. Padahal, kalau dikelola dengan baik, kebijakan perpajakan daerah dapat menjadi ujung tombak upaya penanggulangan pandemi Covid-19 dan pemulihan ekonomi nasional. Pada dasarnya, kebijakan pajak dan retribusi daerah telah diatur dalam PP 10/2021.

PERKEMBANGAN RETRIBUSI DAERAH INFORMASI DISPENDA

Lalu, pendapatan dari retribusi juga bisa digunakan untuk membuka lapangan kerja baru sehingga mengurangi kesenjangan ekonomi di suatu daerah. Objek dan Jenis Retribusi. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, terdapat beberapa objek yang terbagi ke dalam tiga golongan. Berikut ini adalah.

Bimtek Penyusunan SOP Pajak Daerah dan Retribusi Daerah

KOMPAS.com - Informasi seputar jenis-jenis Pajak Daerah dan Retribusi Daerah penting diketahui mengingat terbitnya regulasi baru sebagai dasar hukum Pajak Daerah dan Retribusi Daerah. Aturan tersebut adalah Undang-Undang Republik Indonesia Nomor 1 Tahun 2022 (UU No. 1 Tahun 2022) tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Retribusi daerah

Gambar 1. Komposisi APBD Daerah (Persen) *) Data Anggaran | Sumber: DJPK (2021) 0 20 40 60 80 100 120. bahwa sumber PAD terdiri atas Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, dan lain-lain PAD yang sah. Berdasarkan data Direktorat Jenderal Perimbangan (DJPK), bahwa rata-rata.

My F Blog Prinsip Pembuatan Model Dan Siklus Model

Secara harfiah, retribusi adalah pungutan uang oleh pemerintah daerah seperti kota, kabupaten, atau provinsi sebagai bentuk dari balas jasa. Lain daripada itu, sebenarnya retribusi adalah salah satu sumber pembiayaan suatu wilayah selain pajakdaerah. Sedangkan, menurut UU No. 28 Tahun 2009, retribusi adalah pungutan daerah sebagai pembayaran.

Perencanaan Pembangunan Daerah Sijaya's Blog

Retribusi Daerah Seluruh Provinsi di Indonesia, 2009-2015 Tabel 2. Pairwise Correlation Pajak Daerah dan Retribusi. Gambar 7. Perkembangan Retribusi Daerah Kabupaten/Kota di Jawa Barat dan Rata-Rata PDRB, 2009-2015 62 63 01-Pendapatan Daerah-Prof Carunia.indd 14 3/21/2018 3:19:37 PM. 1

Sistem Perencanaan Pembangunan Daerah Homecare24

Retribusi Jasa Umum. Retribusi Jasa Usaha. Retribusi Perizinan Tertentu. Inilah 3 Golongan Retribusi Daerah dan Penjelasan Lengkapnya. Anda mungkin masih sulit membedakan antara pajak dan retribusi daerah. Retribusi daerah dipahami sebagai pembayaran yang dipungut oleh Pemerintah Daerah untuk kepentingan penyelenggara perusahaan.

.jpg)

JenisJenis Retribusi Daerah

Retribusi Daerah Pajak Daerah Payung Hukum Peraturan Pemerintah, Peraturan Menteri atau pejabat negara yang lebih rendah. Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan, dan Undang-Undang No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.